住房公积金“一头连着经济,一头连着民生”,从政策定位和现实作用来看,它同时具有住房金融和住房保障两大功能。职工通过长期的资金积累和较低的融资成本,有效增强了住房消费能力;住房公积金管理机构通过贷款发放和资金提取,客观推动了当地房地产市场的发展。

本文试图通过具体数据分析2019年益阳房地产(住宅)及居民住房消费市场情况,更加科学、全面地认识住房公积金制度。

一、我市房地产(住宅)市场基本情况

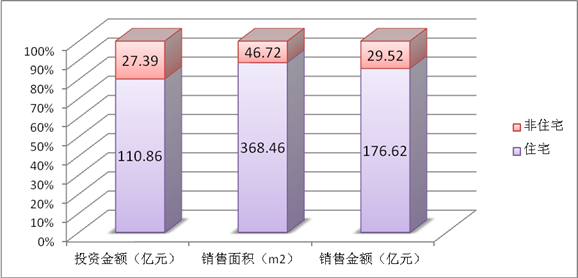

(一)住宅是我市房地产投资、销售的主阵地

2019年,全市完成房地产开发投资138.25亿元,比上年增长6.6%。其中,住宅完成投资110.86亿元,投资占比为80.19%。

全市实现商品房屋销售面积415.18万㎡,比上年增长0.4%。其中,住宅销售面积368.46万㎡,销售面积占比为88.75%。全市实现商品房屋销售金额206.14亿元,比上年增长8.9%。其中,住宅销售金额176.62亿元,销售金额占比为85.68%。

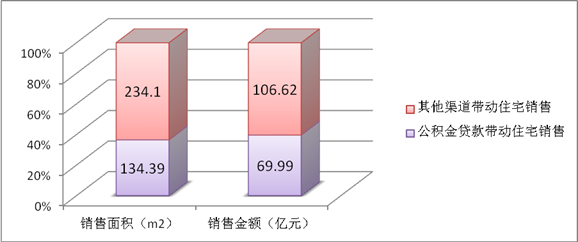

(二)通过住房公积金个贷实现住宅消费的比重较大

(二)通过住房公积金个贷实现住宅消费的比重较大

2019年,通过住房公积金个人住房贷款实现住宅销售面积134.39万㎡,住宅销售面积占比为36.47%。通过住房公积金个人住房贷款实现住宅销售金额69.99亿元,住宅销售金额占比为39.63%。通过住房公积金个人住房贷款实现住房消费融资46.81亿元(含组合贷款银行部分),占全市新发个贷市场的39.87%;年末住房公积金贷款余额96.51亿元,占全市存量个贷市场的比例为28.96%。住房公积金贷款成为我市居民购房融资的重要途径。

2019年,通过住房公积金个人住房贷款实现住宅销售面积134.39万㎡,住宅销售面积占比为36.47%。通过住房公积金个人住房贷款实现住宅销售金额69.99亿元,住宅销售金额占比为39.63%。通过住房公积金个人住房贷款实现住房消费融资46.81亿元(含组合贷款银行部分),占全市新发个贷市场的39.87%;年末住房公积金贷款余额96.51亿元,占全市存量个贷市场的比例为28.96%。住房公积金贷款成为我市居民购房融资的重要途径。

(三)房价收入比、房价租金比在合理区间

商品住宅销售价格是否合理,目前比较通用的考核指标是房价收入比(商品住宅总价与家庭年可支配总收入的比值)和房价租金比(商品住宅每平方米价格与每平方米月租金的比值)。2019年,我市城镇居民人均可支配收入为31570元,商品住宅均价4793.46元/m2,商品住宅月均租金18元/㎡。按2019年城镇人均住房建筑面积54.6平方米计算(根据2017年城镇人均住房面积50㎡,每年2.3㎡的平均增速推算),我市房价收入比为8.29,与全省平均水平7.84基本持平;房价租金比为266.3,介于200-300的合理区间。表明我市目前房价合理,家庭易实现购房行为,房地产市场没有出现大规模炒房现象,房地产经济泡沫少。值得注意的是,从近三年同期数据来看,房价收入比和房价租金比都呈现持续上升趋势,投资风险明显增加,购房相关投资行为应更加审慎。

二、住房公积金在居民住房消费中的作用

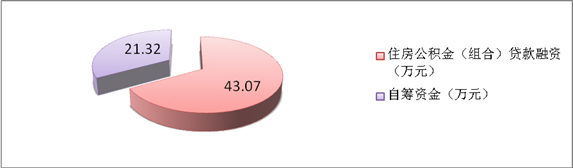

(一)住房公积金贷款融资率

住房公积金贷款融资率=(住房公积金贷款金额÷家庭购房款总额)×100%。该百分比越大,购房家庭自筹资金越少,住房公积金贷款对居民住房消费的支持作用越明显,居民越容易实现购房行为。

2019年,住房公积金个人住房贷款抵押房产套均64.39万元。2019年,我市住房公积金个人住房(组合)贷款平均额度为43.07万元,住房公积金贷款融资率为66.89%,职工家庭还需自筹资金21.32万元。

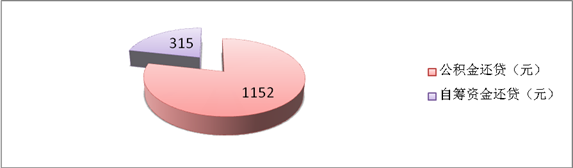

(二)住房公积金缴存还贷率

(二)住房公积金缴存还贷率

住房公积金缴存还贷率=(住房公积金月缴存额÷住房公积金贷款月还款额)×100%。该百分比越大,住房公积金缴存对居民住房消费的支持作用越明显。

2019年,我市住房公积金人均月缴存额为1152元,人均月还款额1467元。住房公积金单职工缴存家庭,只需补充还贷315元元/月,缴存还贷率为78.53%;在双职工缴存家庭的缴存还贷率为100%(对冲还贷提取金额不能超过月还款额),借款家庭通过按月缴存和对冲即可实现轻松还贷。

2019年,我市住房公积金人均月缴存额为1152元,人均月还款额1467元。住房公积金单职工缴存家庭,只需补充还贷315元元/月,缴存还贷率为78.53%;在双职工缴存家庭的缴存还贷率为100%(对冲还贷提取金额不能超过月还款额),借款家庭通过按月缴存和对冲即可实现轻松还贷。

(三)家庭月收入还贷率

家庭月收入还贷率=〔(住房公积金贷款月还款额-住房公积金月缴存额)÷家庭月收入〕×100%。该百分比越小,住房公积金对居民住房消费的支持作用越明显。

2019年,我市城镇居民人均可支配收入31570元,以夫妻双方收入计算家庭月收入为5262元。根据住房公积金缴存还贷率的测算数据,单职工缴存家庭每月需补充还贷315元,家庭月收入还贷率为11.97%,双职工缴存家庭月收入还贷率为0。

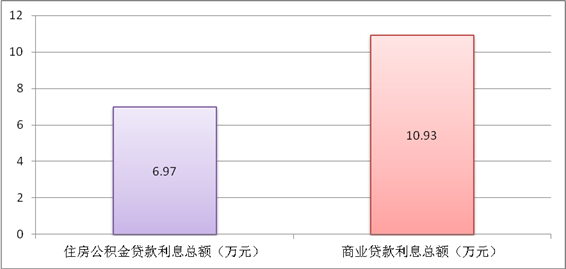

(四)住房公积金贷款利息节省率

住房公积金贷款利息节省率=〔(与住房公积金等额的商业贷款利息额-住房公积金贷款利息额)÷等额商业贷款利息额〕×100%。该百分比越大,住房公积金贷款对居民住房消费的支持作用越明显。

按2019年住房公积金贷款平均额度24.58万元,平均借款年限16年计算,商业银行个人住房贷款利息总额(利率4.90%)10.93万元,住房公积金个人住房贷款(利率3.25%)利息总额6.97万元。住房公积金贷款利息节省率为36.23%。

按2019年住房公积金贷款平均额度24.58万元,平均借款年限16年计算,商业银行个人住房贷款利息总额(利率4.90%)10.93万元,住房公积金个人住房贷款(利率3.25%)利息总额6.97万元。住房公积金贷款利息节省率为36.23%。

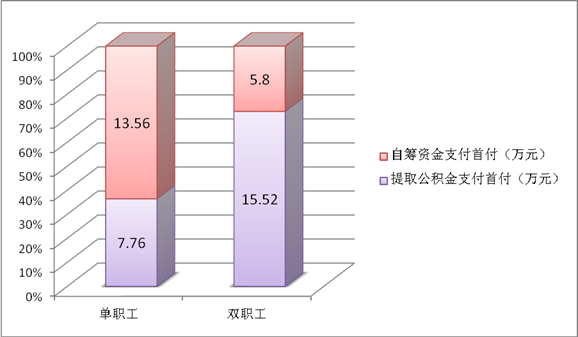

(五)住房公积金提取首付支付率

住房公积金提取首付支付率=〔购房提取总额÷(家庭购房款总额-住房公积金贷款金额)〕×100%。该百分比越大,住房公积金对居民住房消费的支持作用越明显。

2019年,全市购房提取平均每笔7.76万元。根据职工家庭自筹资金21.32万元计算,若单职工缴存家庭购房,实际支付首付13.56万元,住房公积金提取首付支付率为36.4%;若双职工缴存家庭购房,实际支付首付5.8万元,住房公积金提取首付支付率为72.8%。

(六)住房公积金提取房租支付率

(六)住房公积金提取房租支付率

住房公积金提取房租支付率=月租房提取金额÷家庭租房月租金×100%。该百分比越大,住房公积金对居民住房消费的支持作用越明显。

2019年,我市中心城区无房职工家庭租房提取住房公积金的标准为1000元每月。按租住住房平均每套90㎡,租金18元/㎡,总租金为1620元/月。住房公积金提取房租支付率为61.73%,无房家庭仅需自筹620元即可住有所居。

(七)家庭月收入租房率

家庭月收入租房率=〔(家庭租房月租金-住房公积金租房提取额)÷家庭月收入〕×100%。该百分比越小,住房公积金对居民住房消费的支持作用越明显。

2019年,我市城镇居民人均可支配收入31570元,以夫妻双方收入计算家庭月收入为5262元。根据住房公积金提取房租支付的测算数据,无房职工家庭提取住房公积金后,实际仅需自筹620元用于支付房租,家庭月收入租房率为11.78%。

从以上分析,我们可以看到住房公积金制度,不仅能有效保障住房销售、刺激直接投资、带动产业发展;还能显著降低职工的购房融资成本,减小贷款还款压力,提高住房消费能力,制度优势明显。

数据来源:市统计局《益阳市2019年国民经济和社会发展统计公报》,市公积金中心《益阳市2019年住房公积金年度报告》及相关网站公开数据。